当药企狂卷GLP-1热点, 诺华却靠“断舍离”杀疯了

- 2025-07-28 19:05:54

- 525

沉寂多年,一朝爆发!

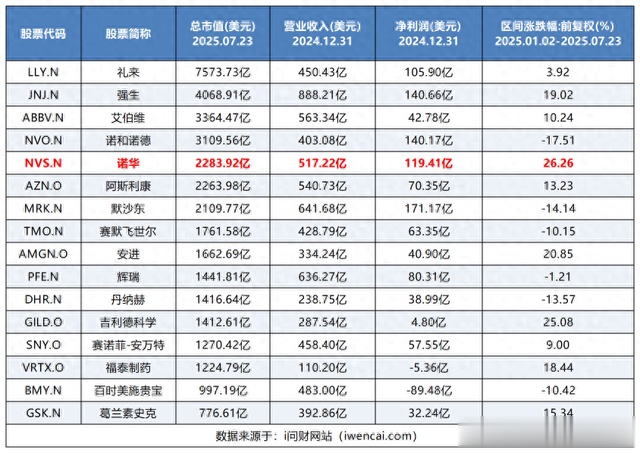

在资本市场横盘多年的诺华终于等来了光明,2025年至今股价涨幅力压一众MNC巨头,市值更是站上2400亿美元大关,突破历史新高。

是什么让这家“低调”了多年的巨头突然成为市场宠儿?谜底就在两个字:聚焦。

全球制药巨头2025年以来股价和市值表现

01

爆品收割机

继2024年交出靓丽业绩答卷后,今年上半年诺华仍保持快速增长态势:实现净销售额同比增长12%至272.87亿美元,净利润同比增长29%至76.33亿美元。

细分来看,肿瘤、心血管-肾脏-代谢、免疫、神经科学四大核心治疗领域均实现两位数的增长,其中肿瘤业务仍是第一大支柱,实现销售收入同比增长22%至81.99亿美元;其次,心血管-肾脏-代谢、免疫、神经科学分别实现销售收入51.73亿美元(+26%)、49.58亿美元(+13%)、27.59亿美元(+23%)。

“重磅炸弹药物”是MNC巨头业绩增长的命脉。2024年,诺华共有14款药物的销售额超过10亿美元,可谓是“爆品收割机”。

2025年上半年,诺华已有7款“重磅炸弹药物”,包括Entresto(诺欣妥)、Cosentyx(司库奇尤单抗)、Kisqali(瑞波西利)、Kesimpta(奥法妥木单抗)、Jakavi(芦可替尼)等。其中,前三款药物的销售额分别为46.18亿美元(+22%)、31.63亿美元(+11%)、21.33亿美元(+59%)。

亮眼数字背后,藏着医药行业“反常识”的生存法则。

过去几年,诺华一直在“做减法”、聚焦创新药,先后砍掉了诊断、疫苗、动物保健、消费者保健、眼科保健等业务,并剥离了仿制药业务山德士。经过“断舍离”后,诺华成为了一家纯粹的创新药企业,助推业绩从2023年开始以每年两位数的增长速度向前奔跑。

不过,诺华正遭遇挑战,支柱产品Entresto和司库奇尤单抗面临专利悬崖,不少仿制药正在虎视眈眈。

尤其是年销售额超60亿美元的司库奇尤单抗,遭遇礼来、恒瑞医药、智翔金泰等药企围猎,目前全球共有6款IL-17靶向药物获批上市,市场竞争激烈。而且,后来者来势汹汹,丽珠医药/鑫康合生物的IL-17A/IL-17F单抗LZM012(XKH004),在治疗银屑病患者的头对头III期研究中击败了司库奇尤单抗。

为了填补巨大的市场缺口,诺华开启了“买买买”模式,加强心血管肾脏产品管线:

2023年6月,以35亿美元收购肾病精准疗法新锐Chinook Therapeutics,拿下了全球首款治疗lgA肾病的口服ETA受体拮抗剂Atrasentan(阿曲生坦),以及抗APRIL单抗Zigakibart(BION-1301)、CHK-336;

2024年1月,收购Chinook在中国的合资公司信瑞诺医药,加强在中国肾脏疾病领域的布局;

2025年2月,斥资超30亿美元收购Anthos公司,拿下凝血因子FXI单抗Abelacimab;

2025年5月,以17亿美元收购肾脏疾病miRNA药物研发公司Regulus Therapeutics,拿下多囊肾病药物Farabursen。

值得一提的是,尽管诺华多次出手,却未押注当下代谢领域的大热门GLP-1,彰显出其“不跟风”、只做自己的经营理念。

02

诺华做自己

“他强由他强,清风拂山冈。他横任他横,明月照大江。”

诺华选择做自己,体现在不追竞争激烈的热门赛道ADC、GLP-1,而是重金押注核药、小核酸、细胞基因疗法领域。

尤其在核药领域,经过多年的深度布局后,诺华已经拥有两款明星产品(Pluvicto、Lutathera)以及超过30款在研放射性药物。其中,Pluvicto是全球首个核药“十亿美元分子”,2024年销售额同比增长42%至13.92亿美元,2025年上半年同比增长26%至8.25亿美元。

然而,Pluvicto的销售天花板还远远未到,今年3月获得FDA批准新增适应症,用于接受过一种雄激素受体通路抑制剂(ARPI)治疗且被认为适合延迟化疗的前列腺特异性膜抗原(PSMA)阳性的转移性去势抵抗性前列腺癌(mCRPC)患者,将患者人群扩大约三倍。

另外,Pluvicto还在转移性激素敏感性前列腺癌(mHSPC)患者中取得了第三个阳性的III期研究结果,显示出向前线治疗拓展的巨大潜力。诺华预测,Pluvicto的销售峰值将超过50亿美元。

另一款核药Lutathera在2024年实现销售额同比增长20%至7.24亿美元,今年上半年同比增长16%至4亿美元,未来随着适应症范围的扩大,有望1-2年内晋升为“重磅炸弹”。

这两年,诺华仍在核药领域出手:2024年5月斥资超17亿美元收购核药公司Mariana Oncology,拿下针对小细胞肺癌(SCLC)的基于锕的先导RLT项目MC-339。

SCLC是一种罕见但高度侵袭性和几乎普遍致死的恶性肿瘤,存在较大未被满足的临床需求。据估计,全球每年有25万例SCLC新发病例,导致至少20万例死亡。

正如诺华生物医学研究总裁Fiona Marshall表示:“收购Mariana Oncology将加强诺华在RLT领域的领导地位。我们很高兴与Mariana合作,为癌症患者推出下一代RLT,并共同塑造RLT作为肿瘤治疗支柱的未来。”

今年3月,诺华启动了首个225Ac核药25Ac-PSMA-617(AAA817)的III期研究,联合雄激素受体通路抑制剂(ARPI)治疗未接受过含紫杉醇化疗方案和RLT治疗的PSMA阳性mCRPC患者,旨在进军一线治疗。

225Ac-PSMA-617是诺华收购Endocyte所获得的靶向PSMA的放射性核素偶联药物(RDC),核素为α核素225Ac,不同于Pluvicto和Lutathera采用β核素。相比于β粒子,α粒子具有更高的线性能量转移(LET)和更短的射程距离,能有效提高RLT对肿瘤的杀伤力和精准度,减轻全身副作用。

此外,诺华还基于225Ac布局了二代α粒子核药225Ac-PSMA-R2,目前该药已处于临床I/II期,预计2026年读出数据。

03

小核酸“王炸”持续爆发

除了核药,诺华在小核酸领域的表现也十分亮眼,打造了高潜力爆品leqvio(英克司兰钠,Inclisiran)。

leqvio是全球首个且唯一siRNA超长效降脂药,成功验证了siRNA疗法在慢性病领域的治疗潜力,在2024年实现销售额同比大幅增长112%至7.5亿美元,成为诺华增速最高的产品。

今年上半年,leqvio以66%的高增速实现收入5.55亿美元,今年有望成为“十亿美元分子”。毕竟,诺华正在提交Leqvio用于治疗青少年降低胆固醇的上市申请,市场空间仍在持续扩大。Evaluate Pharma预计,Leqvio的销售额峰值将达到30亿美元。

为了维持小核酸领域的领先优势,诺华在2024年1月以总额超41亿美元引进舶望制药多款心血管siRNA药物,并在今年5月以17亿美元收购Regulus Therapeutics,拿下miRNA药物Farabursen。与siRNA、反义寡核苷酸(ASO)一样,miRNA疗法也属于小核酸药物的子类别。

今年6月,舶望制药宣布高血压siRNA新药BW-00163进入II期临床,并且收到了诺华支付的一笔里程碑付款。

Regulus专注于开发microRNA疗法,主要资产Farabursen是靶向miR-17的潜在首创的下一代寡核苷酸,用于治疗常染色体显性遗传性多囊肾病(ADPKD)。ADPKD是全球范围内引起肾衰竭最常见的遗传性原因,患者的治疗选择有限。目前,Farabursen已完成一项1b期多剂量递增临床试验。

诺华2025年中报的亮点,还有中国区收入:实现销售额达22亿美元,同比增长8%。

回看2024年各个销售区域的表现,虽然中国区贡献收入占比不高(39亿美元),但却是诺华收入增速最高的市场(+22%),而美国、欧洲市场分别实现收入211亿美元(+18%)、156亿美元(+5%)。

中国一直是诺华重要战略布局的市场之一。近40年来,诺华已有超过100款创新药物及新适应症在中国获批。自2017年以来,诺华已有近40款创新药纳入中国国家医保目录,居于业内领先地位。

在过去的2024年,诺华有2款新产品和2个新适应症被纳入新版医保目录,3款产品的原目录内适应症成功续约。今年上半年,诺华更是已有2款创新药品及6个新适应症在华获批,惠及多个治疗领域的患者。

这与中国创新药审评审批进入“快车道”密不可分。例如,诺华的一款降血脂创新药物,在中国递交新药申请9个月后即实现获批,推动了全球前沿治疗方案更快惠及中国患者。

04

结语

从“广撒网”到“精准打靶”的转型,诺华的崛起本质是一场“断舍离”的胜利,也是一场“战略定力”的胜利。

面对支柱产品专利悬崖与仿制药围猎,诺华展现了“以攻代守”的韧性。这种“主动出击+差异定位”的策略,为行业提供了“应对竞争”的范本,也为行业验证了“聚焦即价值”的生存法则。

参考资料:

1.各家公司的财报、公告、官微

2.平安证券、国信证券、国盛证券研报

- 上一篇:岁等等和邓超一样高了

- 下一篇:七根心简有自己的凤凰和传奇